Jl. Otista no 181 tarogong kidul, Garut

- Dealer Mobil TUNAS DAIHATSU GARUT melayani cash & Kredit hubungi TELP/WA 0858-6019-3133

- Kami Melayani Penjualan Seluruh Wilayah Garut dan Jawa Barat

- Promo Mobil Daihatsu | Diskon Cashback Melimpah

Kredit Daihatsu Garut

Kebutuhan akan mobilitas pribadi di wilayah Garut, Jawa Barat, terus meningkat seiring dengan perkembangan ekonomi dan perluasan infrastruktur daerah tersebut. Memiliki kendaraan roda empat bukan lagi sekadar kemewahan, melainkan sebuah kebutuhan esensial untuk menunjang aktivitas harian, baik untuk keperluan keluarga maupun bisnis [1]. Namun, harga pembelian tunai seringkali menjadi hambatan signifikan bagi banyak calon pembeli. Oleh karena itu, skema pembiayaan atau kredit menjadi jalur utama yang dipilih masyarakat untuk merealisasikan impian memiliki mobil baru.

Di tengah pilihan pembiayaan yang tersedia, dealer resmi memegang peranan krusial dalam menawarkan transparansi dan keamanan transaksi. Bagi warga Garut, mencari informasi mengenai kredit Daihatsu Garut menjadi langkah awal yang strategis. Daihatsu dikenal menawarkan produk yang tangguh, irit bahan bakar, dan sesuai dengan kondisi jalanan lokal, menjadikannya favorit di segmen mobil keluarga maupun mobil kompak [2]. Memahami seluk-beluk penawaran di dealer resmi adalah kunci untuk mendapatkan skema cicilan yang paling menguntungkan.

Fokus utama pencarian seringkali tertuju pada bagaimana cara mendapatkan penawaran terbaik, terutama melalui mitra terpercaya seperti kredit mobil di Tunas Daihatsu Garut. Penawaran yang ditawarkan tidak hanya mencakup model-model populer seperti Ayla dan Xenia, tetapi juga mencakup berbagai paket promosi yang disesuaikan dengan kemampuan finansial konsumen lokal. Artikel ini akan mengulas secara mendalam berbagai aspek penting dalam proses kredit Daihatsu di Garut, mulai dari pilihan model hingga strategi negosiasi pembiayaan.

Memahami Keunggulan Tunas Daihatsu Garut sebagai Mitra Kredit Utama

Tunas Daihatsu Garut telah memantapkan posisinya sebagai salah satu dealer utama yang melayani kebutuhan otomotif di wilayah Priangan Timur. Keberadaan dealer resmi ini menjamin bahwa setiap transaksi kredit yang dilakukan konsumen dilindungi oleh garansi resmi pabrikan dan prosedur yang transparan [3]. Hal ini sangat penting, terutama dalam skema pembiayaan yang melibatkan lembaga keuangan besar.

Jaminan Keaslian dan Pelayanan Purna Jual Terintegrasi

Dealer resmi menawarkan keuntungan signifikan dibandingkan dengan pihak ketiga, yaitu jaminan keaslian unit dan ketersediaan suku cadang orisinal. Ketika konsumen mengambil skema kredit mobil di Tunas Daihatsu Garut, mereka secara otomatis mendapatkan akses prioritas ke layanan servis berkala sesuai standar Daihatsu. Pelayanan purna jual yang terintegrasi ini memastikan bahwa nilai jual kembali kendaraan tetap terjaga dengan baik seiring waktu [4].

Selain itu, Tunas Daihatsu Garut seringkali menjadi yang pertama mendapatkan informasi mengenai program subsidi atau bunga khusus dari prinsipal. Program-program ini terkadang hanya berlaku untuk pembelian melalui jaringan dealer resmi, memberikan keuntungan finansial langsung bagi pelanggan yang mengajukan kredit. Para tenaga penjual di sini dibekali pengetahuan mendalam mengenai setiap varian produk, mulai dari spesifikasi teknis hingga opsi pembiayaan yang tersedia [5].

Jaringan Mitra Pembiayaan yang Luas

Salah satu kekuatan utama dealer resmi dalam memfasilitasi kredit adalah jaringan kemitraan yang mapan dengan berbagai perusahaan pembiayaan (leasing). Kemitraan ini memungkinkan dealer untuk menawarkan fleksibilitas pilihan angsuran yang lebih beragam kepada pelanggan di Garut. Konsumen tidak hanya terikat pada satu bank atau perusahaan multifinance saja, melainkan dapat membandingkan penawaran dari beberapa lembaga sekaligus [6].

Proses perbandingan ini sangat membantu dalam menekan suku bunga efektif atau menyesuaikan uang muka (Down Payment/DP). Dealer resmi berupaya keras untuk mempermudah proses administrasi, seringkali dengan menyediakan staf khusus yang menangani pengajuan kredit dari awal hingga dana cair. Pendekatan ini meminimalkan potensi kesalahan dokumen yang bisa menyebabkan penundaan persetujuan kredit [7].

Program Khusus dan Promo Lokal

Dealer di Garut secara berkala mengadakan program promosi yang disesuaikan dengan kondisi pasar lokal dan periode tertentu, seperti akhir tahun atau momen hari raya. Program ini bisa berupa DP super ringan, bunga nol persen untuk tenor pendek, atau bonus aksesoris eksklusif bagi pemohon kredit Daihatsu Garut. Informasi mengenai promo ini biasanya disebarkan melalui kanal resmi dealer, memastikan konsumen mendapatkan penawaran paling kompetitif saat itu [8].

Memanfaatkan penawaran khusus ini sangat disarankan bagi konsumen yang memiliki dana darurat yang cukup untuk DP, karena dapat mengurangi beban cicilan bulanan secara signifikan. Kepercayaan yang dibangun antara dealer dan konsumen di Garut juga seringkali tercermin dalam kemudahan perpanjangan asuransi atau layanan pembiayaan ulang di kemudian hari. Ini menunjukkan komitmen jangka panjang dealer terhadap kepuasan pelanggan mereka [9].

Memahami Ragam Opsi Pembiayaan Kredit Mobil di Garut

Proses kredit mobil melibatkan beberapa variabel kunci yang harus dipahami oleh calon pembeli agar tidak terjebak dalam skema yang tidak sesuai. Pemahaman mendalam mengenai D P, tenor, dan suku bunga adalah fondasi utama dalam perencanaan keuangan pembelian mobil baru di Garut [10].

Struktur Down Payment (DP) dan Implikasinya

Uang muka atau DP adalah modal awal yang harus disiapkan oleh konsumen, dan besarnya sangat mempengaruhi besaran cicilan bulanan. Di Garut, standar DP untuk mobil baru Daihatsu umumnya berkisar antara 20% hingga 30% dari harga OTR (On The Road), tergantung pada kebijakan perusahaan pembiayaan dan profil risiko konsumen [11]. DP yang lebih tinggi akan secara otomatis menurunkan pokok pinjaman, yang berujung pada cicilan bulanan yang lebih ringan.

Namun, memilih DP yang terlalu tinggi dapat menguras dana cadangan yang seharusnya dialokasikan untuk keperluan tak terduga lainnya. Tenaga penjualan di Tunas Daihatsu Garut seringkali memberikan simulasi yang menunjukkan keseimbangan ideal antara DP dan tenor. Mereka membantu pelanggan menentukan titik manis di mana cicilan terasa nyaman tanpa mengorbankan seluruh likuiditas keuangan [12].

Fleksibilitas Tenor Kredit

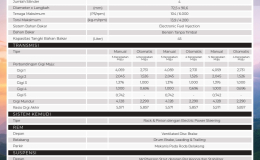

Tenor atau jangka waktu pelunasan adalah faktor penentu utama besaran cicilan bulanan. Pilihan tenor yang tersedia untuk produk Daihatsu di Garut umumnya berkisar antara 12 bulan hingga 60 bulan (5 tahun), bahkan beberapa perusahaan pembiayaan menawarkan hingga 7 tahun untuk model tertentu [13]. Tenor panjang menghasilkan cicilan yang lebih kecil, namun total bunga yang dibayarkan selama masa pinjaman menjadi lebih besar.

Sebaliknya, tenor pendek meminimalkan total bunga, namun menuntut kemampuan membayar cicilan bulanan yang lebih substansial. Bagi konsumen yang baru pertama kali mengajukan kredit, disarankan untuk memilih tenor yang sedikit lebih panjang untuk memberikan ruang bernapas dalam anggaran bulanan. Penyesuaian tenor ini adalah bagian integral dari konsultasi saat membahas kredit Daihatsu Ayla atau Xenia [14].

Perbandingan Suku Bunga dan Biaya Tersembunyi

Suku bunga adalah biaya utama dalam pembiayaan kredit, dan perbedaannya antar lembaga pembiayaan bisa signifikan. Suku bunga bisa bersifat flat (tetap sepanjang tenor) atau floating (berubah mengikuti acuan pasar), meskipun untuk mobil baru umumnya menggunakan skema fixed untuk beberapa tahun pertama [15]. Calon pembeli harus cermat membedakan antara suku bunga nominal dan Annual Percentage Rate (APR) yang mencakup semua biaya administrasi.

Selain bunga, terdapat biaya administrasi, biaya provisi, dan biaya asuransi. Asuransi (TLO atau All Risk) wajib disertakan dalam paket kredit dan biayanya seringkali dikapitalisasi ke dalam total pinjaman. Konsumen perlu meminta rincian biaya ini secara tertulis untuk menghindari kejutan saat penandatanganan akad kredit [16].

Sorotan Model Populer: Mendalami Kredit Daihatsu Ayla untuk Mobilitas Perkotaan

Daihatsu Ayla telah lama menjadi primadona di segmen mobil kota (city car) berkat ukurannya yang kompak dan efisiensi bahan bakarnya. Bagi penduduk Garut yang seringkali menghadapi kemacetan di pusat kota atau membutuhkan kendaraan lincah untuk mobilitas sehari-hari, kredit Daihatsu Ayla menjadi pilihan yang sangat logis [17].

Efisiensi dan Biaya Kepemilikan yang Rendah

Salah satu daya tarik utama Ayla adalah konsumsi bahan bakarnya yang sangat irit, sebuah keuntungan besar mengingat fluktuasi harga BBM. Model Ayla modern dilengkapi dengan mesin yang memenuhi standar emisi terbaru, menjadikannya pilihan ramah lingkungan [18]. Efisiensi ini tidak hanya terasa pada pengisian bahan bakar, tetapi juga pada biaya perawatan rutin.

Dalam konteks kredit, biaya kepemilikan yang rendah ini memberikan bantalan finansial yang lebih aman bagi peminjam. Cicilan bulanan yang relatif kecil, ditambah dengan biaya operasional yang minim, membuat total pengeluaran bulanan tetap terkendali. Ini sangat relevan bagi para profesional muda atau keluarga kecil yang baru pertama kali mengajukan pembiayaan kendaraan [19].

Opsi Pembiayaan Khusus untuk Ayla

Mengingat Ayla adalah model entry-level yang sangat populer, perusahaan pembiayaan seringkali memberikan penawaran khusus untuk model ini. Tunas Daihatsu Garut mungkin menawarkan DP khusus yang lebih rendah atau tenor yang diperpanjang khusus untuk Ayla, karena volume penjualannya yang tinggi menjamin likuiditas bagi lembaga keuangan [20].

Konsumen dapat memanfaatkan skema ini untuk mendapatkan mobil tanpa perlu mengeluarkan modal awal terlalu besar. Misalnya, DP bisa ditekan hingga 10% (jika profil kredit kuat), yang memungkinkan dana lebih tersisa untuk keperluan lain. Penting untuk memastikan bahwa DP rendah ini tidak disertai dengan kenaikan suku bunga yang drastis untuk tenor yang sama [21].

Fitur Keamanan dan Kenyamanan Ayla Terbaru

Meskipun berukuran kecil, Ayla terbaru telah dilengkapi dengan fitur keamanan yang memadai, termasuk dual airbags dan sistem pengereman ABS pada varian tertentu. Fitur kenyamanan seperti sistem hiburan modern juga menjadi nilai tambah yang signifikan dalam penggunaan harian [22].

Saat mengajukan kredit, calon pembeli harus mempertimbangkan bagaimana fitur-fitur ini memengaruhi premi asuransi yang wajib disertakan dalam paket pembiayaan. Mobil dengan fitur keselamatan lebih lengkap biasanya memiliki premi yang sedikit lebih tinggi, namun ini adalah investasi penting untuk melindungi aset yang sedang dicicil. Penjual di Garut siap memberikan perbandingan simulasi kredit yang sudah memasukkan komponen premi asuransi ini [23].

Analisis Mendalam Kredit Daihatsu Xenia: Solusi Keluarga Andal di Berbagai Medan

Daihatsu Xenia, sebagai mobil Low Multi-Purpose Vehicle (LMPV) legendaris, tetap menjadi pilihan utama bagi keluarga besar di Garut yang membutuhkan kapasitas penumpang dan daya angkut yang besar. Kredit Daihatsu Xenia menawarkan solusi kepemilikan kendaraan serbaguna dengan skema pembiayaan yang terstruktur [24].

Kapasitas dan Ketangguhan di Berbagai Kondisi Jalan

Xenia dirancang untuk menangani beban penumpang hingga tujuh orang dengan nyaman, serta memiliki ground clearance yang cukup baik untuk menghadapi kondisi jalanan yang mungkin belum sepenuhnya mulus di beberapa area pedesaan sekitar Garut. Ketangguhan mesin dan sasisnya telah teruji selama bertahun-tahun, menjadikannya investasi jangka panjang yang minim risiko kerusakan mendadak [25].

Ketika mengajukan kredit untuk Xenia, perlu diingat bahwa harga OTR-nya lebih tinggi dibandingkan Ayla. Hal ini berarti jumlah pinjaman pokok akan lebih besar, yang secara otomatis akan memengaruhi besaran cicilan bulanan, bahkan dengan tenor yang sama. Konsumen perlu memastikan bahwa kemampuan finansial mereka mampu menanggung beban cicilan yang lebih tinggi ini [26].

Opsi Tenor Panjang untuk Mengakomodasi Harga Unit

Karena harga Xenia yang lebih premium, banyak lembaga pembiayaan yang menawarkan tenor yang lebih panjang, bahkan hingga 7 tahun, khusus untuk segmen LMPV. Memilih tenor yang lebih panjang, misalnya 60 hingga 84 bulan, dapat membuat cicilan Xenia terasa sebanding dengan cicilan mobil segmen LCGC. Meskipun total bunga akan bertambah, beban bulanan menjadi lebih ringan dan terencana [27].

Para ahli keuangan menyarankan agar pemohon kredit Xenia yang memilih tenor panjang tetap menganggarkan dana ekstra untuk pelunasan dipercepat (prepayment) jika kondisi keuangan membaik di tengah masa kredit. Hal ini akan memangkas total bunga yang harus dibayarkan kepada pihak leasing. Tunas Daihatsu Garut memfasilitasi proses perhitungan prepayment ini dengan mudah [28].

Perbandingan Opsi Transmisi dalam Pembiayaan

Xenia tersedia dalam pilihan transmisi manual dan otomatis, yang masing-masing memiliki perbedaan harga dan potensi biaya perawatan. Varian otomatis biasanya sedikit lebih mahal saat pembelian awal, yang akan memengaruhi jumlah pinjaman kredit. Namun, kenyamanan berkendara di tengah lalu lintas perkotaan yang padat seringkali membenarkan biaya tambahan tersebut [29].

Saat melakukan simulasi kredit Daihatsu Xenia, penting untuk membandingkan simulasi DP dan cicilan untuk kedua jenis transmisi. Konsumen harus menimbang antara penghematan awal pada transmisi manual versus kenyamanan jangka panjang pada transmisi otomatis. Dealer di Garut menyediakan unit test drive untuk kedua varian agar keputusan kredit didasarkan pada pengalaman langsung [30].

Proses Pengajuan Kredit yang Efisien: Langkah Demi Langkah Bersama Dealer Resmi

Proses mendapatkan persetujuan kredit di dealer resmi seperti Tunas Daihatsu Garut dirancang untuk meminimalkan hambatan administrasi bagi konsumen. Meskipun demikian, persiapan dokumen yang matang akan sangat mempercepat proses verifikasi dan persetujuan akhir [31].

Persiapan Dokumen dan Verifikasi Data

Langkah pertama dalam pengajuan kredit adalah melengkapi persyaratan dokumen dasar, yang berbeda antara karyawan, wiraswasta, dan pemilik usaha. Untuk karyawan, biasanya diperlukan slip gaji tiga bulan terakhir, KTP, NPWP, dan Kartu Keluarga [32]. Wiraswasta atau pemilik usaha memerlukan surat izin usaha, rekening koran usaha minimal tiga bulan terakhir, dan NPWP pribadi/badan usaha.

Kunci sukses di sini adalah memastikan konsistensi data antara aplikasi kredit dan dokumen pendukung. Tim kredit dealer di Garut akan melakukan cross-check awal untuk meminimalisir penolakan dari pihak leasing. Proses verifikasi ini seringkali melibatkan kunjungan survei ke tempat tinggal atau usaha pemohon untuk validasi alamat dan status pekerjaan [33].

Peran Konsultan Kredit Dealer dalam Mempercepat Proses

Konsultan kredit yang ditunjuk oleh dealer resmi memainkan peran vital sebagai mediator antara konsumen dan lembaga pembiayaan. Mereka memiliki pemahaman teknis mengenai kriteria approval dari berbagai multifinance yang bermitra dengan Tunas Daihatsu Garut [34].

Konsultan ini akan membantu mengarahkan aplikasi ke lembaga pembiayaan yang paling mungkin menyetujui profil keuangan spesifik konsumen. Keahlian ini dapat mengurangi waktu tunggu persetujuan dari standar industri yang bisa mencapai satu minggu menjadi hanya beberapa hari kerja, asalkan semua dokumen lengkap [35].

Tahapan Penentuan Angsuran dan Penandatanganan Kontrak

Setelah mendapatkan persetujuan prinsip (pre-approval) dari leasing, konsumen akan menerima penawaran final mengenai besaran DP final, tenor, dan angsuran bulanan yang disetujui. Pada tahap ini, konsumen harus meninjau kembali semua detail biaya, termasuk biaya administrasi dan asuransi, sebelum menandatangani kontrak [36].

Penandatanganan kontrak kredit adalah momen krusial di mana konsumen secara resmi terikat perjanjian pembiayaan. Dealer memastikan bahwa semua klausul, terutama mengenai denda keterlambatan bayar dan prosedur asuransi klaim, dijelaskan secara gamblang. Setelah kontrak ditandatangani dan dana cair, unit Daihatsu yang dipesan dapat segera diserahkan kepada pemilik barunya di Garut [37].

Strategi Memilih Tenor dan Angsuran yang Paling Sesuai dengan Kemampuan Finansial

Keputusan strategis dalam mengambil kredit Daihatsu Garut terletak pada penentuan keseimbangan antara tenor yang panjang dan besaran angsuran bulanan yang realistis. Tujuan utamanya adalah memastikan kepemilikan mobil tidak mengganggu stabilitas keuangan bulanan rumah tangga [38].

Analisis Rasio Utang Terhadap Pendapatan (DTI)

Para penasihat keuangan umumnya menyarankan agar total cicilan utang bulanan, termasuk cicilan mobil baru, tidak melebihi 30% hingga 35% dari total pendapatan bersih bulanan keluarga. Jika cicilan Xenia yang didapat dengan tenor 5 tahun melebihi batas ini, konsumen harus mempertimbangkan untuk memperpanjang tenor atau memilih varian Ayla yang lebih terjangkau [39].

Mengabaikan rasio DTI dapat menyebabkan kesulitan likuiditas di masa depan, terutama jika terjadi kenaikan biaya hidup tak terduga. Dealer di Garut mendorong konsumen untuk jujur mengenai pendapatan mereka agar simulasi yang diberikan benar-benar mencerminkan kemampuan bayar jangka panjang [40].

Memanfaatkan Fitur Asuransi dalam Perencanaan Angsuran

Asuransi kendaraan yang diwajibkan dalam skema kredit (terutama All Risk untuk tenor awal) merupakan biaya tetap yang terintegrasi dalam angsuran. Konsumen perlu memahami bahwa semakin tinggi nilai pertanggungan, semakin tinggi pula komponen asuransi dalam cicilan bulanan [41].

Beberapa perusahaan pembiayaan menawarkan opsi untuk membayar premi asuransi di muka (lump sum) atau mencicilkannya bersama angsuran pokok. Memilih mencicil bersama angsuran akan meringankan beban awal, namun akan menambah total bunga yang dibayarkan. Keputusan ini harus didasarkan pada ketersediaan dana tunai saat transaksi awal di Tunas Daihatsu Garut [42].

Menghitung Biaya Total Kepemilikan (TCO) Melampaui Cicilan

Strategi kredit yang matang tidak hanya berfokus pada cicilan bulanan, tetapi juga pada Total Cost of Ownership (TCO) selama masa kepemilikan. TCO mencakup cicilan, biaya bahan bakar, perawatan rutin, pajak kendaraan tahunan (PKB), dan biaya administrasi perpanjangan STNK [43].

Untuk Daihatsu Ayla, TCO cenderung lebih rendah karena konsumsi BBM yang irit dan biaya suku cadang yang terjangkau. Sementara itu, Xenia mungkin memiliki TCO yang sedikit lebih tinggi karena mesin yang lebih besar, namun diimbangi dengan nilai guna yang lebih tinggi untuk keluarga besar. Perbandingan TCO ini membantu konsumen menentukan apakah skema kredit yang dipilih benar-benar ekonomis dalam jangka waktu lima tahun [44].

Menggali Keuntungan Tambahan dan Layanan Eksklusif Kredit Daihatsu

Selain penawaran harga dan suku bunga, layanan tambahan yang diberikan oleh dealer resmi dalam paket kredit seringkali menjadi pembeda utama. Layanan eksklusif ini bertujuan untuk memberikan ketenangan pikiran selama masa kepemilikan kendaraan [45].

Program Trade-In yang Menguntungkan

Bagi banyak warga Garut yang ingin mengganti mobil lama mereka dengan unit Daihatsu baru melalui kredit, program trade-in (tukar tambah) yang ditawarkan oleh Tunas Daihatsu Garut sangat menguntungkan. Proses penilaian mobil lama dilakukan secara profesional di lokasi dealer, dan nilai tukar dapat langsung dipotong dari DP mobil baru [46].

Ini menyederhanakan proses penjualan mobil bekas karena konsumen tidak perlu mencari pembeli sendiri. Nilai trade-in yang kompetitif memastikan bahwa dana yang dibutuhkan untuk DP kredit tetap minimal. Proses ini terintegrasi mulus dengan pengajuan pembiayaan, sehingga memangkas waktu administrasi secara keseluruhan [47].

Kemudahan Upgrade Fitur Melalui Skema Kredit

Banyak konsumen yang ingin menambahkan aksesoris resmi Daihatsu, seperti body kit, head unit premium, atau sistem keamanan tambahan. Dealer resmi memberikan opsi untuk membiayai aksesoris ini langsung ke dalam pokok pinjaman kredit [48].

Dengan membiayai aksesoris ini, konsumen dapat langsung menikmati mobil dengan spesifikasi yang diinginkan tanpa perlu mengeluarkan dana tunai tambahan saat serah terima unit. Meskipun ini sedikit menaikkan total pinjaman, manfaat peningkatan kenyamanan dan estetika seringkali dianggap sepadan oleh pembeli di Garut [49].

Asuransi Kredit yang Melindungi Peminjam

Dalam skema kredit, terutama untuk tenor panjang, terdapat opsi asuransi jiwa kreditur yang melindungi sisa utang jika peminjam mengalami musibah yang mengakibatkan ketidakmampuan membayar. Meskipun bersifat opsional, fitur ini sangat direkomendasikan untuk melindungi aset keluarga dari sita [50].

Premi asuransi jiwa kreditur ini dapat dicicil bersamaan dengan angsuran bulanan, memastikan bahwa kewajiban finansial tetap terpenuhi meskipun terjadi keadaan darurat. Dealer resmi selalu menekankan pentingnya perlindungan ini sebagai bagian dari manajemen risiko dalam mengambil kredit Daihatsu Ayla maupun Xenia [51].

Kredit Daihatsu Garut

Kebutuhan akan mobilitas pribadi di wilayah Garut, Jawa Barat, terus meningkat seiring dengan perkembangan ekonomi dan perluasan infrastruktur daerah tersebut. Memiliki kendaraan roda empat bukan lagi sekadar kemewahan, melainkan sebuah kebutuhan esensial untuk menunjang aktivitas harian, baik untuk keperluan keluarga... selengkapnya

Brosur Daihatsu Terios

Brosur Daihatsu Sirion

STATISTIK PENGUNJUNG

Visit Today : 123 Visit Today : 123 |

Visit Yesterday : 103 Visit Yesterday : 103 |

Total Visit : 14631 Total Visit : 14631 |

Hits Today : 183 Hits Today : 183 |

Who's Online : 2 Who's Online : 2 |

Belum ada komentar